Contabilidade Por Responsabilidade E Alocação De Custos

A Contabilidade por Responsabilidade e a Alocação de Custos constituem pilares fundamentais da gestão empresarial moderna, impactando diretamente o processo decisório e a avaliação de desempenho. No contexto acadêmico, o estudo desses conceitos se justifica pela crescente necessidade de organizações operarem de forma eficiente e transparente, em um ambiente de negócios cada vez mais competitivo e regulamentado. A compreensão aprofundada desses princípios capacita gestores e analistas a otimizar recursos, identificar áreas de melhoria e promover uma cultura de responsabilidade em todos os níveis da organização. A sua importância transcende a mera conformidade contábil, abrangendo o planejamento estratégico e o controle gerencial.

Tópico 2 - Alocação de Custos de Departamentos de Suporte - 1 Esc ola

A Essência da Contabilidade por Responsabilidade

A Contabilidade por Responsabilidade é um sistema de informação que segrega os dados financeiros e operacionais de uma organização em centros de responsabilidade distintos. Cada centro, liderado por um gerente ou responsável, é avaliado com base nos resultados que pode controlar. Isso promove a descentralização da gestão e incentiva a responsabilidade individual pelos objetivos da empresa. Por exemplo, um departamento de produção será avaliado por sua capacidade de controlar os custos de produção e atingir as metas de qualidade, enquanto um departamento de vendas será avaliado pelo volume de vendas gerado e pela margem de contribuição. A chave é a atribuição clara de responsabilidades e a avaliação justa do desempenho.

Métodos de Alocação de Custos

A alocação de custos, um processo intrínseco à Contabilidade por Responsabilidade, envolve a distribuição dos custos indiretos de uma organização aos diferentes centros de custo ou produtos. Existem diversos métodos de alocação, cada um com suas vantagens e desvantagens. O método do custeio baseado em atividades (ABC), por exemplo, atribui os custos com base nas atividades que os geram, proporcionando uma visão mais precisa dos custos dos produtos e serviços. Em contrapartida, métodos mais simples, como a alocação com base em horas de mão de obra direta ou em área ocupada, podem ser menos precisos, mas mais fáceis de implementar. A escolha do método de alocação depende da complexidade das operações da empresa, da disponibilidade de informações e do nível de precisão desejado.

Desafios na Implementação da Contabilidade por Responsabilidade

A implementação eficaz da Contabilidade por Responsabilidade enfrenta diversos desafios. Um dos principais é a resistência à mudança, especialmente por parte de gerentes que se sentem ameaçados pela maior transparência e responsabilização. Outro desafio é a definição clara dos centros de responsabilidade e das métricas de desempenho. É fundamental que os centros de responsabilidade sejam definidos de forma lógica e que as métricas de desempenho sejam relevantes para os objetivos da empresa. Além disso, a coleta e o processamento de dados podem ser complexos e dispendiosos, exigindo um sistema de informação contábil robusto e integrado. Superar esses desafios requer um forte compromisso da alta administração e um investimento em treinamento e comunicação.

For more information, click the button below.

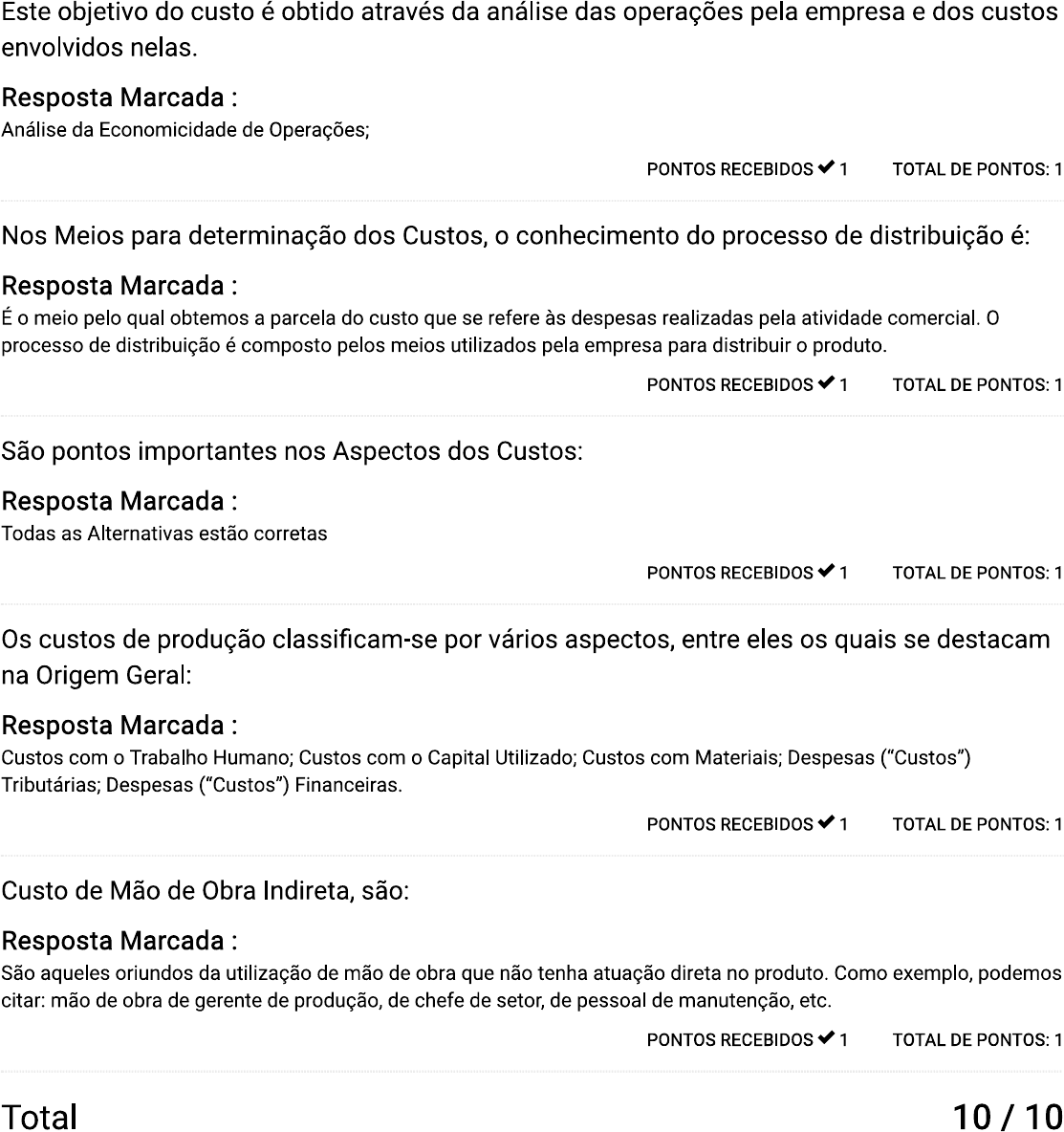

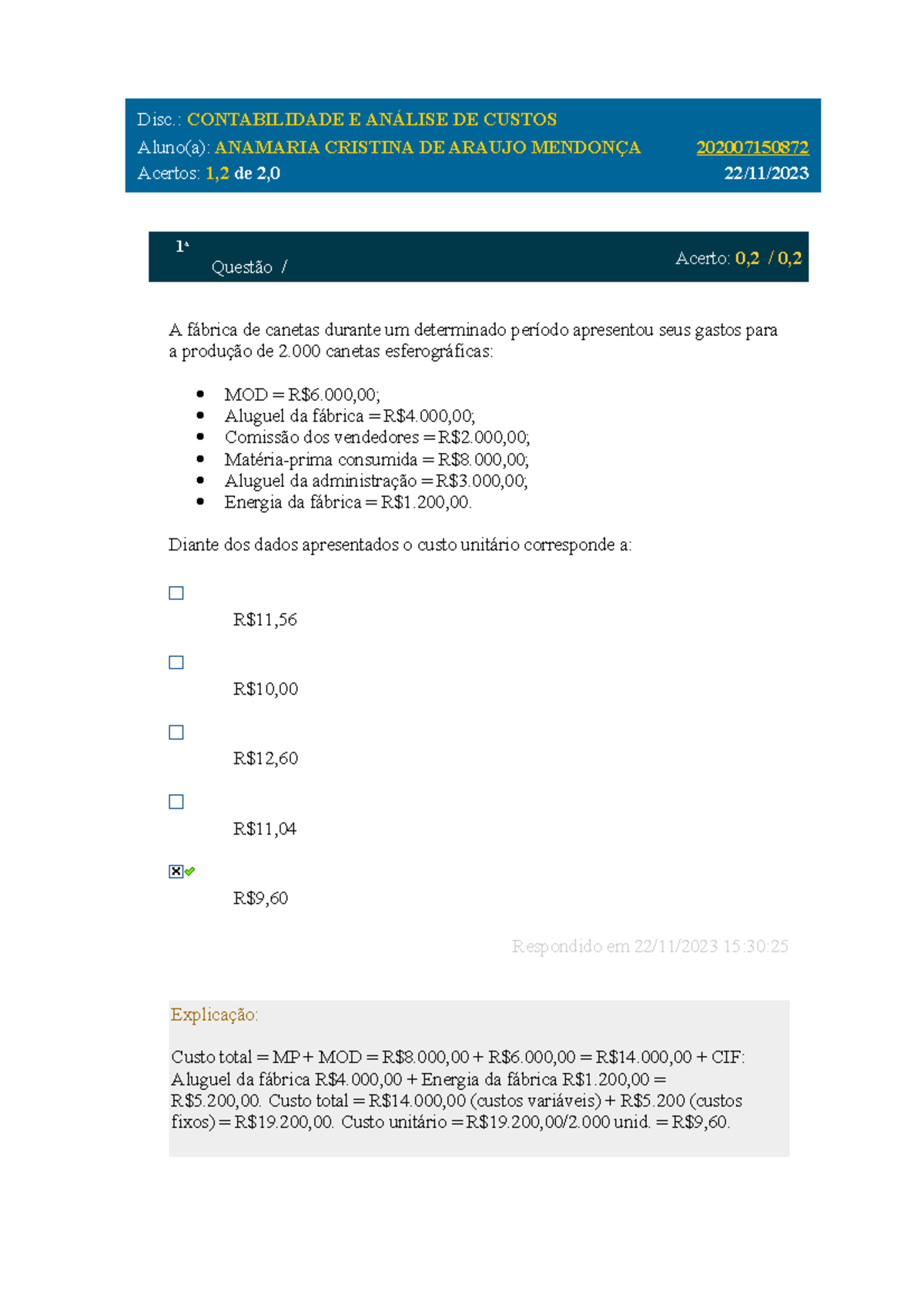

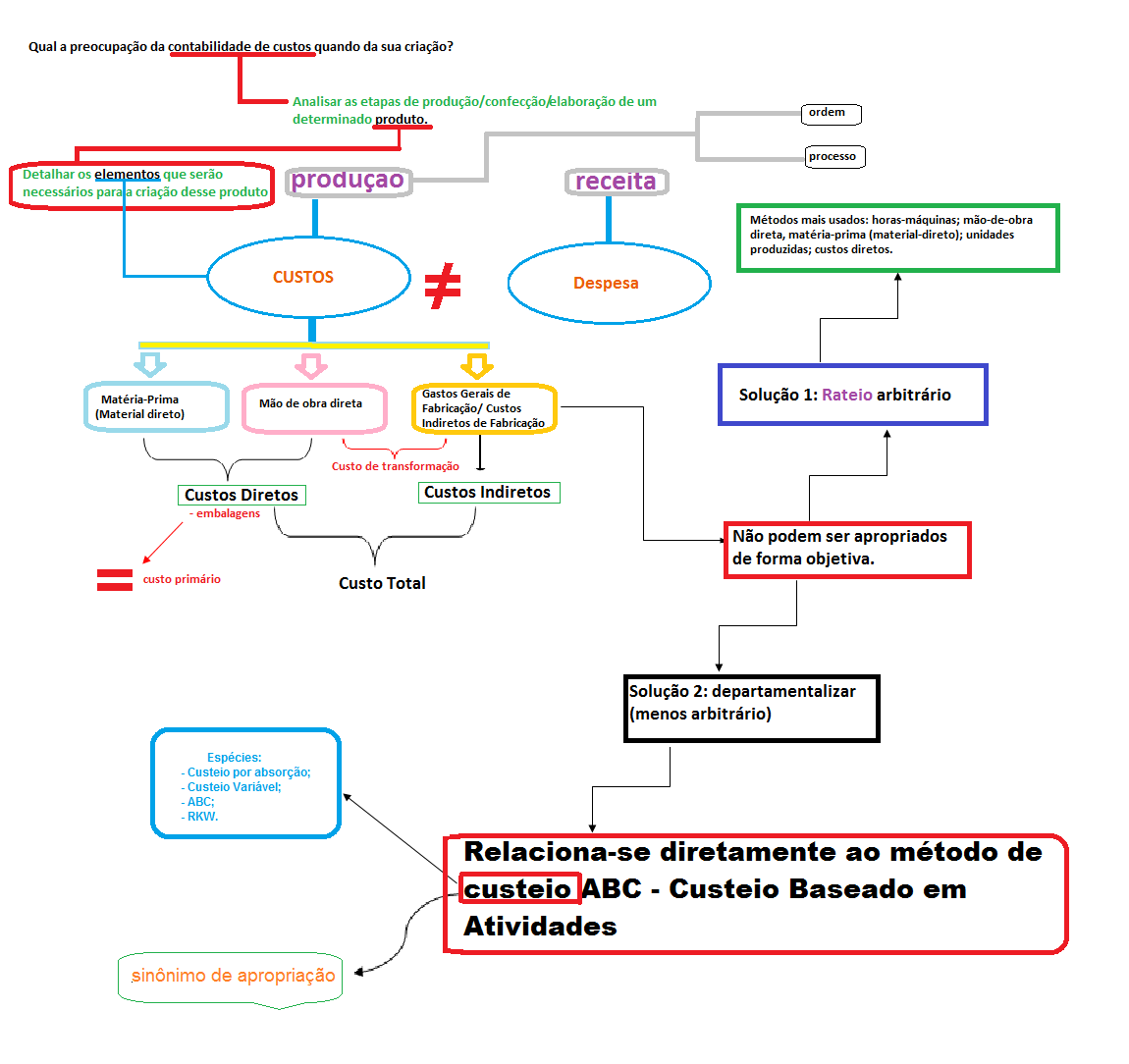

AVALIAÇÃO CONTABILIDADE DE CUSTOS - Contabilidade de Custos

Exercicio 2 AV1 - Resumo CONTABILIDADE DE CUSTOS - Disc.: CONTABILIDADE ...

Mapa mental Contabilidade de custos - Resumos

(PPT) 9 - 1 Capítulo 9 Sistemas de Controle Gerencial e Contabilidade ...

-

Integração com o Planejamento Estratégico e o Controle Gerencial

A Contabilidade por Responsabilidade e a Alocação de Custos não são ferramentas isoladas, mas sim componentes essenciais do sistema de planejamento estratégico e controle gerencial de uma organização. As informações geradas pela Contabilidade por Responsabilidade fornecem dados valiosos para o planejamento de longo prazo, permitindo que a empresa identifique oportunidades de melhoria e aloque recursos de forma eficiente. No âmbito do controle gerencial, a Contabilidade por Responsabilidade permite monitorar o desempenho dos diferentes centros de responsabilidade, identificar desvios em relação ao plano e tomar medidas corretivas. A integração dessas ferramentas promove uma gestão mais eficiente e orientada para resultados.

Ao fornecer informações detalhadas sobre o desempenho de cada centro de responsabilidade, a Contabilidade por Responsabilidade permite que os gestores identifiquem áreas de força e fraqueza, aloquem recursos de forma mais eficiente e tomem decisões estratégicas mais informadas. Por exemplo, se um determinado centro de responsabilidade está consistentemente apresentando resultados abaixo do esperado, a empresa pode decidir investir em treinamento, implementar novas tecnologias ou até mesmo descontinuar a atividade.

Um centro de responsabilidade eficaz deve ser definido com base na capacidade do gerente ou responsável de controlar os resultados. Os objetivos do centro de responsabilidade devem ser claros, mensuráveis, alcançáveis, relevantes e com prazo definido (SMART). Além disso, o centro de responsabilidade deve ter autonomia suficiente para tomar decisões e implementar ações que visem atingir os objetivos.

O método de custeio ABC é mais adequado em situações em que os custos indiretos são significativos e variam consideravelmente entre os diferentes produtos ou serviços. Também é útil quando a empresa possui uma grande variedade de produtos ou serviços e deseja obter uma visão mais precisa dos custos de cada um deles. O ABC permite identificar as atividades que consomem mais recursos e, assim, otimizar os processos e reduzir os custos.

A implementação inadequada da Contabilidade por Responsabilidade pode gerar desmotivação entre os funcionários, fomentar a competição interna em detrimento da colaboração e levar a decisões subótimas. Por exemplo, se as metas de desempenho forem irrealistas ou se a avaliação for injusta, os funcionários podem se sentir desmotivados e perder o interesse em atingir os objetivos da empresa. É fundamental que a implementação seja cuidadosa e que haja um diálogo constante com os funcionários para garantir o sucesso do sistema.

A Contabilidade por Responsabilidade e o orçamento empresarial são ferramentas complementares. O orçamento empresarial estabelece as metas de desempenho para cada centro de responsabilidade, enquanto a Contabilidade por Responsabilidade monitora o desempenho real em relação ao orçamento. As informações geradas pela Contabilidade por Responsabilidade são utilizadas para identificar desvios em relação ao orçamento e tomar medidas corretivas. O orçamento serve como um plano, e a contabilidade por responsabilidade fornece o feedback necessário para garantir que o plano seja executado de forma eficaz.

As tendências futuras na área de Contabilidade por Responsabilidade e Alocação de Custos incluem a crescente utilização de tecnologias como a inteligência artificial e o big data para automatizar processos, melhorar a precisão das informações e fornecer insights mais relevantes para a tomada de decisões. Além disso, há uma tendência crescente de integrar a Contabilidade por Responsabilidade com outras áreas da gestão empresarial, como a gestão da qualidade e a gestão ambiental, para promover uma gestão mais sustentável e responsável.

Em suma, a Contabilidade por Responsabilidade e a Alocação de Custos representam instrumentos vitais para a gestão eficaz e transparente das organizações. Sua importância reside na capacidade de promover a responsabilidade, otimizar a alocação de recursos e fornecer informações relevantes para o planejamento estratégico e o controle gerencial. A continuidade da pesquisa e da aplicação desses princípios se mostra essencial para o desenvolvimento de práticas de gestão mais eficientes e sustentáveis, em um ambiente de negócios em constante evolução.

Asluna

Movido por uma paixão genuína pelo ambiente escolar, trilho minha jornada profissional com o propósito de impulsionar o desenvolvimento integral de cada aluno. Busco harmonizar conhecimento técnico e sensibilidade humana em práticas pedagógicas que valorizam a essência de cada indivíduo. Minha formação, consolidada em instituições de prestígio, somada a anos de experiência em sala de aula, me capacitou a criar percursos de aprendizagem pautados em conexões autênticas e na valorização da expressão criativa - mag2-dev.vamida.at.